近日,上交所和深交所相继发布了两个关于可转债的重要文件,一个是《关于可转换公司债券适当性管理相关事项的通知》,另一个是《可转换公司债券交易实施细则》,并在8月1日可转债新规已经正式落地。

其中《交易细则》明确规定了“除上市首日外,向不特定对象发行的可转债的价格涨跌幅限制比例为20%。”这意味着可转债交易开始有了涨跌幅限制。而《适当性管理通知》规定了新参与可转债二级市场的投资者门槛——10万元户均资产及24个月证券交易经验,并且基金公司在申报“固收+”产品时,基金投资范围中的可转债纳入权益资产范围。

【资料图】

【资料图】

(图片来源:上海证券交易所官网)

从监管新规中,我们可以发现监管方向对于“可转债”的投机活动是越来越严格了,那么“妖债”的时代就此被熄火了吗?首先我们需要深入了解一下可转债。

可转债的特性和优势

可转债是债券的一种类型,具备“下有保底,上不封顶”的特性。其本质上是一种低利息债券,是上市公司向投资者借钱后打的欠条。只要企业经营良好,那么在到期后投资者就能在赎回时拿回本金和相对应的利息。

目前从中国可转债的发展历史来看,还没有发生过“违约”事件,所以可转债的抗跌性明显强于股票,这就是“下有保底”。但是他又能向股票一样“进击”,因为和普通的债券相比,可转债有机会转换成股票,如此一来,只要股票不停涨,那么可转债就能涨不停,所以收益空间巨大。

为何监管层对可转债如此担忧?

自今年2月份以来,股票市场的低迷,就吸引了机构资金来可转债避险和游资炒作,游资轮番炒作低余额转债和刚上市的新债,将合理价格在100多元的转债炒到200甚至是300以上。机构增持+游资炒作,市场人气一起来,更多的散户也加入了进来。于是整个转债市场成交额不断新高,甚至一度超过了2,000亿元。和一年前相比热度大幅上升。

另外,可转债纳入“固收+”基金的权益资产也受到非常多的投资者关注,因为“固收+”基金是投资可转债的中流砥柱,占据相当大的市场份额。

“固收+”基金是什么?

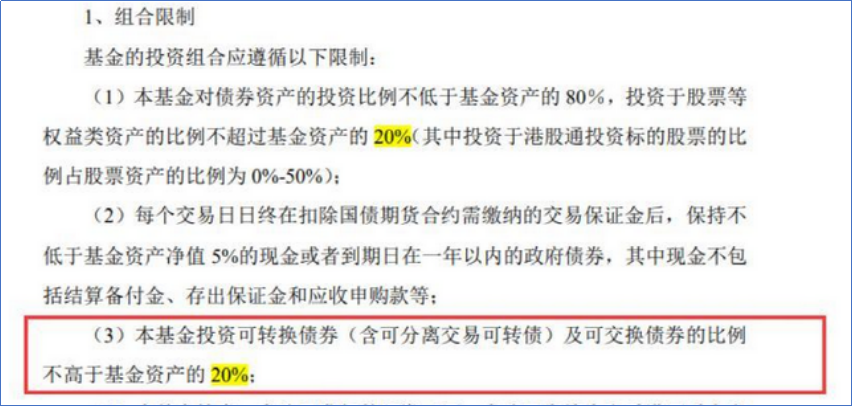

“固收+”基金一般由80%的债券资产+20%的权益资产构成,其中“固收”部分主要是指投资债券,而债券主要是稳定吃利息,比如国债,银行债券等等利率债,价格比较稳定。另外“+”的部分主要是指股票这类波动比较大的权益资产。

(易方达基金公告)

自2022年年初以来,行业内申报债券基金尤其是“固收+”基金时,会收到证监会的提醒。目前在新发“固收+”基金中,基金投资范围中的可转债纳入权益资产,目的旨在限制“固收+”基金的可转债仓位,以此降低该类基金的回撤率和减少投资风险。

新规发布,对“固收+”基金有何影响?

对于刚刚发布的可转债新规,其对“固收+”基金的影响主要有以下三点:

1)可转债优势仍在:不管是提高准入门槛还是设置涨跌幅,都没有触及到可转债的根本属性——兼顾股债双性和T+0交易的高流动性。所以新规发布的目的主要是“防止过度投机炒作”。

2)有利于基金公司投资:本次新规对基金公司的正常交易影响不大,此前新债上市炒作使得机构投资者难以参与新券,转债市场进一步规范之后,其实是有利于基金公司参与的。

3)健康可转债市场有助降低“固收+”基金波动:非理性炒作对可转债定价的干扰将有效降低,有利于可转债市场的稳定健康发展。整体可转债市场的波动或有所降低,配置有可转债的固收、固收+基金波动率也会有所降低。

所以监管出台可转债新规是为了进一步规范市场,对于“妖债”投机者而言,相当于“釜底抽薪”,而对基金投资者而言,未来或可迎来更规范更有序的固收+基金市场。

责任编辑:Rex_25